Si eres autónomo, como seguramente serán la mayoría de los técnicos que se dedican a la certificación energética de edificios, que sepas que desde el 1 de Enero de 2023 cotizarás de otra manera. En este artículo hacemos un repaso de las novedades más importantes del nuevo sistema de cotización para autónomos. Sigue leyendo hasta el final del artículo.

02-01-2023

Nuevo sistema de cotización para autónomos en 2023

La nueva ley de autónomos se empieza a aplicar a partir del 1 de enero de 2023. Exactamente el RDL 13/2022 de 26 de julio, por el que se establece el nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad. Un sistema en el que la mayoría, por no decir todos, los técnicos de esta plataforma estarán inscritos. Es por ello que hemos redactado este artículo.

El nuevo sistema de cotización para autónomos implica que a partir del 1 de Enero se tendrá que cotizar con arreglo a ingresos netos. Para ello cada uno de los autónomos tendrá que hacer una previsión de los ingresos netos que espera percibir cada año y a partir de ahí elegir un tramo y una base cotización.

A continuación lo explicamos con un poco más de detalle.

Primer paso: comunicación de la actividad

Si te vas a dar de alta como autónomo a partir del 1 de Enero, tendrás que comunicar cuando gestiones el alta, la actividad que realices como tal a la Tesorería General de la Seguridad Social.

Si por el contrario, ya constas como dado de alta el 1 de Enero, tendrás de plazo que comunicar tu actividad hasta el 31 de octubre de 2023.

Segundo paso: estimación del rendimiento medio mensual

Con el nuevo sistema de cotización para autónomos, se tendrá que cotizar a la Seguridad Social en función de los rendimientos netos anuales. Dichos rendimientos serán los obtenidos en el ejercicio de la actividad o actividades económicas, empresariales o profesionales. La base de cotización se determinará a partir del rendimiento neto mensual calculado.

¿Cómo se calculan el rendimiento neto?

En primer lugar se tendrá que calcular la totalidad de los rendimientos netos que esperas obtener en el año natural. Todo ello en el ejercicio de las distintas actividades profesionales o económicas. Tanto de forma individual como socios o integrantes de alguna entidad.

El rendimiento neto se calculará de acuerdo a lo previsto en la ley del IRPF y con algunas particularidades. A continuación os explicamos cómo calcularlo para aquellas autónomos que hagan sus declaraciones en Hacienda con Estimación Directa.

Rendimiento neto en Estimación Directa

El rendimiento neto se puede calcular a partir de dos casillas de la declaración de la Renta. En este caso, se puede tomar como referencia la declaración del año anterior. La primera casilla se refiere al Rendimiento neto de la actividad económica en régimen de estimación directa. La segunda casilla, es la suma de las cuotas abonadas durante todo el año a la Seguridad Social.

A fecha de diciembre de 2022, y según se indica en la página web de la Seguridad Social, dichas casillas son las 0224 y la 0186, respectivamente. No obstante, esta numeración puede variar si cambian las normas del IRPF.

En cualquier caso, la casilla del Rendimiento neto es la diferencia entre el total de los Ingresos de explotación y el Total de gastos deducibles. Valores que también se pueden rescatar de la declaración de la renta. Lógicamente, los gastos de todo el año incluyen también las cuotas de la Seguridad Social. De ahí que a la casilla de Rendimiento neto, se le sume la de las cuotas de la Seguridad Social. O en su defecto aportaciones a mutualidades alternativas del titular de la actividad.

Por lo tanto el Rendimiento neto anual para el cálculo de la base de cotización será la suma del Rendimiento neto anual y las cuotas a la Seguridad Social o aportaciones a mutualidades.

Deducción del 7%

Una vez se ha calculado el Rendimiento neto anual, el RDL 13/2022 permite deducir un 7% del importe resultante en concepto de gastos generales. Excepto para unos casos donde el porcentaje sea un 3%. Poco habitual seguramente para los que estéis leyendo este artículo. No obstante puede consultar esta excepción el el RDL 13/2022.

Promedio mensual

Una vez calculado el rendimiento neto anual. Y una vez se ha deducido el 7%, calculamos el promedio mensual de los rendimientos netos anuales.

Ejemplo de cálculo del promedio mensual

Se puede calcular bien a partir de los resultados del año anterior, si se prevé que los ingresos del año siguiente van a ser iguales o similares. En caso contrario, se realiza una estimación. En este ejemplo se va a calcular realizando una estimación o previsión.

Estimación de ingresos anuales: 21.000 euros

Estimación de gastos anuales por la actividad incluidas las cuotas a la Seguridad Social o mutua alternativa: 7.500 euros

Rendimiento neto anual: 21.000 euros – 7.500 euros = 13.500 euros/año

Suma de las cuotas a la seguridad social: 13.500 euros + 400 euros x 12 meses = 18.300 euros/año

Deducción del 7%: 18.300 euros x 0,93 = 17.019 euros/año

Rendimiento neto mensual: 17.019 / 12 meses = 1.418,25 euros/mes

Tercer paso: cálculo de la base de cotización

Una vez se ha estimado el rendimiento neto mensual, tenemos que calcular la base de cotización. La base de cotización determinará la cuota a pagar cada mes a la Seguridad Social. Pero vamos por partes.

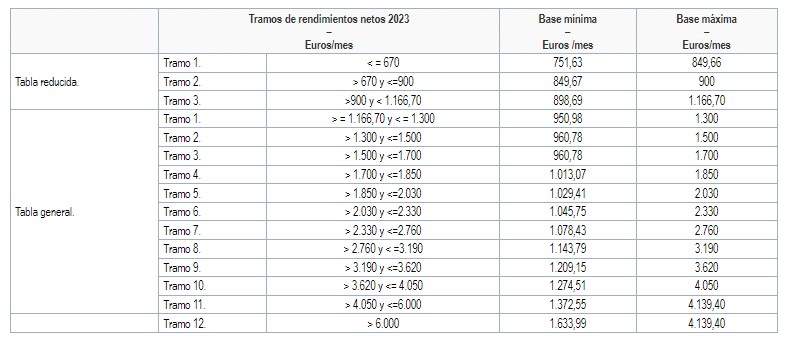

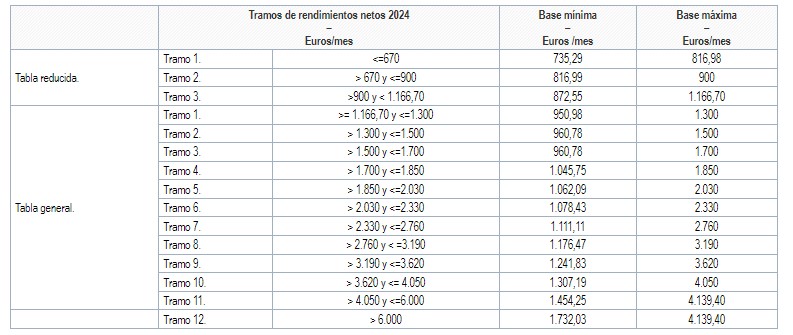

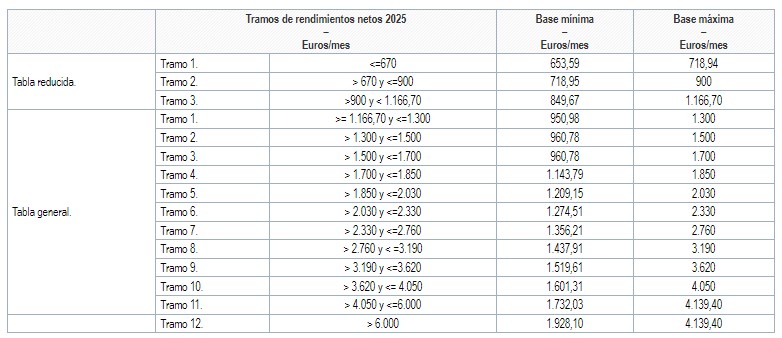

Para calcular la base de cotización el RDL incluye unas tablas de rendimientos y bases de cotización. Una tabla es reducida y la otra tabla es general. En principio están confeccionadas para los próximos tres años, de 2023 a 2025. La aplicación del nuevo sistema de cotización para autónomos será progresiva. Es decir, el nuevo sistema se desplegará en un periodo máximo de nueva años. Se hará con revisiones periódicas cada 3 años. Por lo tanto, los valores contenidos en las tablas irán cambiando con el tiempo hasta completar el periodo completo de adaptación al nuevo sistema.

Las tablas son las siguientes:

Tabla 2023

Tabla 2024

Tabla 2025

Siguiendo con el ejemplo. Si nuestros rendimientos netos son de 1.418,25 euros/mes. Para 2023, con arreglo a dichos rendimientos, en la tabla general, nos corresponde el Tramo 2.

Tramo 2: > 1.300 euros/mes y < 1.500 euros/mes

Base de cotización mínima: 960,78 euros/mes

Base de cotización máxima: 1.500 euros/mes

SIMULADOR que calcula la cuota a pagar cada mes a la Seguridad Social

La cuota a pagar es aproximadamente y en números redondos un 31,2% de la base de cotización. Pero afortunadamente disponemos de un SIMULADOR que determina la cuota a pagar cada mes.

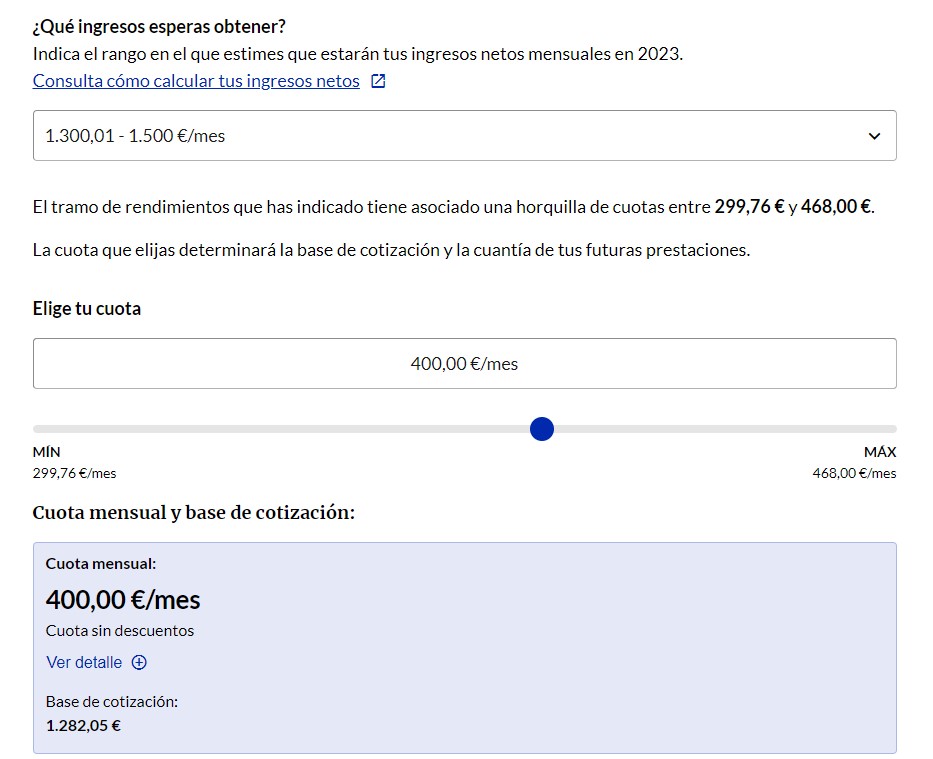

Siguiendo con el ejemplo anterior, entramos en el SIMULADOR. A continuación elegimos el tramo, que en el ejemplo era entre 1.300 y 1.500 euros al mes.

Automáticamente calcula que las cuota podrá variar entre los 299,76€ como mínimo al mes y los 468€ como máximo al mes.

Si mi base actual es de 400€ al mes, la podré mantener y estaré cotizando por una base de cotización de 1.282,05€. Este valor lo calcula el simulador al editar la cuota a elegir en la aplicación online. En la imagen inferior se puede comprobar los datos indicados en este apartado.

Cuarto paso: comunicar los rendimientos netos a la Seguridad Social

El último paso, en principio, y si no hubiera que cambiar la base de cotización, será comunicar a la Seguridad Social, los rendimientos netos previstos.

Según se indica en la web de la Seguridad Social, los trabajadores autónomos, tendrán la obligación de declarar sus rendimientos previstos a través de los servicios disponibles en Importass. Que no es otra cosa que el Portal de la Tesorería General de la Seguridad Social para servicios y trámite online.

Esta información se comunicará:

- En el proceso de alta, para nuevas altas.

- Hasta el 31 de octubre de 2023 para autónomos que ya figuren dados de alta el 1 de enero de 2023. Se realizará a través del área personal de Importass.

En el segundo caso, hay una excepción. Afecta a quien tenga que comunicar un cambio de base de cotización porque sus rendimientos impliquen una base de cotización diferente a aquellas por la que venía cotizando. En este caso hay que solicitar el cambio de base de cotización y comunicar la previsión de rendimientos netos mensuales. El plazo en este caso será hasta el 28 de febrero en lugar del 31 de octubre.

Accede a Importass desde AQUÍ.

Otros datos de interés respecto del nuevo sistema de cotización para autónomos

Cambio de base de cotización

Se podrá cambiar de base de cotización hasta 6 veces al año. Si a lo largo del año prevés una variación de rendimientos, podrás seleccionar cada dos meses una base nueva de cotización. Al cambiar la base de cotización, cambiará la cuota a pagar a la Seguridad Social. Los tramos son los siguientes. El cambio será efectivo al día siguiente del último día de cada tramo:

- 1 de enero al último día de febrero.

- 1 de marzo al 30 de abril.

- 1 de mayo al 30 de junio.

- 1 de julio al 31 de agosto.

- 1 de septiembre al 31 de octubre.

- 1 de noviembre al 31 de diciembre.

Qué pasa si a 21-12-2022 mi base de cotización actual es superior a la que me corresponde

Si tu actual base de cotización es superior tras realizar tu previsión de rendimientos netos mensuales, podrás mantener en 2023 la misma base de cotización. Todo ello aunque los rendimientos netos calculados, determinen la aplicación de una base de cotización menor.

Regularización de las cuotas con el nuevo sistema de cotización para autónomos

Como es lógico, las bases mensuales elegidas cada año, tendrán un carácter provisional. Cada año se procederá a realizar la regularización anual de la cotización.

Hacienda facilitará la información sobre los rendimientos anuales reales percibidos a la Tesorería de la Seguridad Social al finalizar el año natural. Por lo tanto podrá suceder:

- La cuota elegida durante el año es inferior a la correspondiente por rendimientos comunicados por Hacienda. El trabajador deberá abonar la diferencia que se le notifique. El plazo será antes del último mes siguiente a aquel en que se haya recibido la notificación.

- Lo contrario, la cuota elegida es superior a la correspondiente a la base máxima del tramo en el que estén comprendidos los rendimientos reales. La Tesorería procederá a reintegrar la diferencia. El plazo será entes del 30 de abril del ejercicio siguiente en el que Hacienda haya comunicado los rendimientos computables.

¿Te ha parecido interesante este artículo? Participa con tus comentarios y consultas justo abajo y comparte en redes sociales.

Si eres certificador energético, date de alta en nuestra web y recibe encargos directos de clientes sin intermediarios.

Aprende a realizar certificados energéticos con este curso online gratis.